Raadsvoorstel

Raadsvoorstel

Griffienummer 2025-B086

Onderwerp: | Programmabegroting 2026 |

|---|---|

Datum B&W-vergadering: | 7 oktober 2025 |

Datum raadsvergadering: | 6 november 2025 |

Portefeuillehouder: | M.A. Barber |

Ambtenaar: | Rianne Arts |

E-mailadres: | r.arts@bergendal.nl |

Zaaknummer: | 5015390 |

Documentnummer: | 5015599 |

Aan de gemeenteraad,

Voorstel

- De programmabegroting 2026 met een saldo van € 427.000 positief vast te stellen, inclusief:

- De meerjarenraming 2027-2029;

- Het meerjareninvesteringsplan 2026-2029;

- Het kader voor de subsidies.

- Het positieve resultaat van 2026, als dit zich daadwerkelijk voordoet bij de jaarrekening 2026, toe te voegen aan de reserve verwachte begrotingstekorten.

- Voor de sloop van zwembad De Lubert een bedrag van € 171.000 beschikbaar te stellen en dit bedrag te dekken uit het reeds beschikbare voorbereidingskrediet.

Inleiding

Wij bieden u de Programmabegroting 2026 in digitale vorm aan. Deze begroting is beschikbaar via http://programmavan.bergendal.nl/.

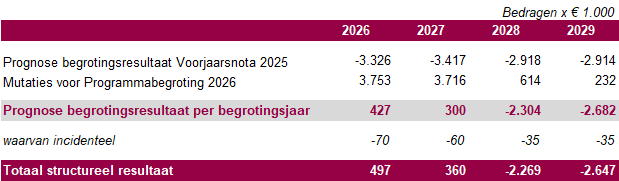

De begroting 2026 is gebaseerd op de uitgangspunten zoals u die heeft vastgesteld op 3 juli 2025 in de “Kadernota 2026”. In de begroting 2026 is rekening gehouden met de septembercirculaire 2025 die wij op 16 september 2025 hebben ontvangen. Met deze informatie presenteren wij u een structureel sluitende begroting 2026. De jaren 2028 en 2029 laten tekorten zien.

In juni 2024 hebben we samen gekozen voor een aanpak met drie onderdelen. Daarbij kijken we naar keuzes voor de korte en de lange termijn.

- Spoor 1: Gesprekken met de VNG.

- Spoor 2: Behandeling van grote en urgente projecten.

- Spoor 3: Visievorming over de gemeente die we willen zijn.

Op basis van een beeldvormende avond en de thematafels is op 3 juli 2025 de Kadernota 2026 vastgesteld. Daarmee lagen de kaders voor de begroting 2026 vast.

Om de begroting 2026 sluitend te krijgen, zijn enkele financiële wijzigingen doorgevoerd. Deze waren al verwerkt in de kadernota, maar we benoemen ze hier graag expliciet:

- € 50.000 bijstelling toeristenbelasting op basis van realisatie in eerdere jaren.

- € 1.300.000 bijstelling van diverse budgetten op basis van analyse van de jaarrekeningen 2021–2024.

Deze bijstellingen betreffen overschotten op personeelskosten en treasury. Op basis van de analyse verwachten wij vanaf de begroting 2026 een structurele besparing van € 1.300.000 te kunnen realiseren.

De meerjarenraming 2026-2029 is als volgt:

Op 16 september 2025 (Prinsjesdag) hebben wij de septembercirculaire 2025 ontvangen. Dit hebben we verwerkt in de primaire begroting 2026. Over de septembercirculaire ontvangt u een afzonderlijke informatienota. We gaan hier verderop in dit raadsvoorstel kort op in.

Uitdagingen voor de komende jaren zijn nog steeds:

- het bouwen van nieuwe woningen;

- de toenemende behoefte aan zorg in combinatie met personeelstekorten in de zorg;

- het bouwen van een stevig sociaal team;

- het behouden van voorzieningen voor beweging en ontmoeting;

- het duurzamer en klimaatbestendiger maken van onze gemeente;

- het behouden van goede onderwijshuisvesting.

Beoogd effect

Op grond van de Gemeentewet moeten wij de programmabegroting 2026 vóór 15 november 2025 aan Gedeputeerde Staten aanbieden.

We hebben de ambities, doelen en resultaten opnieuw geformuleerd en hierbij aansluiting gezocht bij het Coalitieplan 2022-2026 (DE WENSEN VAN NU versus DE OPGAVEN VAN DE TOEKOMST). Daarnaast hebben we de op 3 juli 2025 vastgestelde Kadernota 2026 als input gebruikt.

Argumenten

1.1 De meerjarenbegroting is structureel sluitend.

Het is de bevoegdheid van de gemeenteraad om de begroting vast te stellen. In de Gemeentewet (artikel 189) is vastgelegd dat de gemeenteraad een structureel sluitende begroting moet vaststellen voor repressief toezicht. Om voor repressief toezicht van de provincie in aanmerking te komen, moet of het eerste jaar van de meerjarenbegroting, of het laatste begrotingsjaar structureel sluitend zijn.

Het actuele meerjarenperspectief laat een structureel sluitende begroting voor 2026 (en 2027) zien, zodat de verwachting is dat we voor de begroting 2026 onder repressief toezicht blijven vallen. Repressief toezicht is de lichtst mogelijke vorm van provinciaal toezicht. Dit betekent dat de gemeente haar vastgestelde begroting en begrotingswijzigingen kan uitvoeren, zonder dat de Provincie deze vooraf moet goedkeuren.

1.2 Nieuwe ontwikkelingen zijn opgenomen

Na het vaststellen van de kadernota hebben we een aantal wijzigingen doorgevoerd.

- We hebben besloten om de toeristenbelasting vanaf 2027 te verhogen.

- We hebben de septembercirculaire 2025 verwerkt. Hieruit blijkt dat de tekorten in de jaren 2028 en 2029 iets minder toenemen dan bij de kadernota verwacht.

- We hebben ervoor gekozen om de laatste drie projecten uit spoor 2 op te nemen in de begroting: de sporthal in Ooij, het zwembad en St. Cecilia. Deze keuze heeft invloed op de tekorten in 2028-2029.

a. Toeristenbelasting

Bij de Begroting 2020 is besloten om de tarieven voor de Toeristenbelasting in de jaren 2022-2026 gelijk te houden en de investeringen in de sector onaangetast te laten. Daarom wijzigen de tarieven voor de toeristenbelasting in 2026 conform kadernota niet.

We verhogen de toeristenbelasting vanaf 2027, ondanks dat het niet nodig is om de begroting sluitend te krijgen. We vinden het belangrijk dat ook onze toeristen bijdragen aan onze lokale voorzieningen en onderhoudsniveau. Daarnaast brengen we hiermee het tarief in lijn met de omliggende gemeenten. Het percentage waarmee we de toeristenbelasting willen laten stijgen bedraagt 53%. Dit betekent voor 2027 dat de tarieven per overnachting stijgen naar € 2,50 (2026: € 1,63) voor het normale tarief en naar € 1,58 (2026: € 1,03) voor tarief kamperen. Hiermee halen we € 411.000 extra toeristenbelasting op.

b. Effecten septembercirculaire

De effecten van de septembercirculaire kunt u vinden in de raadsinformatienota die u hierover heeft ontvangen.

c. Spoor 2: Urgente projecten

Alle gemeenten staan voor grote financiële uitdagingen. Ook wij worden geconfronteerd met onzekerheden vanuit het Rijk, waardoor het voeren van stabiel en toekomstgericht beleid steeds complexer wordt.

We staan voor een duivels dilemma, waarbij veel overwegingen een rol spelen:

- De verwachte bezettingscijfers voor het zwembad en de sporthal zijn laag;

- Er dreigen toekomstige personeelstekorten: recent zijn twee zwembaden in Nijmegen tijdelijk gesloten vanwege capaciteitsproblemen;

- Investeringen in gebouwen leggen een langdurige druk op de begroting;

- Er is grote onzekerheid over structurele inkomsten voor gemeenten; ramingen fluctueren sterk en verschillen aanzienlijk;

- Bouwkosten blijven stijgen, waardoor investeringsbedragen waarschijnlijk hoger uitvallen;

- Voorzieningen dragen bij aan leefbaarheid en brede welvaart;

- Het is belangrijk dat kinderen uit onze gemeente zwemles kunnen volgen.

Alles afwegende kiezen wij er bewust voor om de Ooij, het zwembad én St. Cecilia op te nemen in de begroting 2026. Deze voorzieningen zijn van grote waarde voor de leefbaarheid in onze kernen. Ze dragen bij aan ontmoeting, gezondheid, cultuur en sociale samenhang. Wij willen onze inwoners blijven bieden wat zij verdienen: een gemeente waar het goed wonen, leven en samenkomen is.

We realiseren ons dat deze keuze financiële gevolgen heeft. Vanaf 2028 zullen de tekorten toenemen. Toch maken we deze keuze met vertrouwen. Onze gemeente is financieel gezond, beschikt over een ruime algemene reserve en heeft de veerkracht om tijdelijke financiële tegenvallers op te vangen.

De raad heeft gevraagd om een voorstel voor de projecten op Spoor 2. Wij zijn van mening dat álle vijf projecten van waarde zijn en uitgevoerd moeten worden. Eerder zijn de Mallemolen en School Op de Horst al goedgekeurd en opgenomen in de begroting. De sporthal in Ooij is al in de raad besproken. De voorstellen voor het zwembad en St. Cecilia volgen nog.

Daarmee heeft de raad voor drie projecten de informatie ontvangen die nu beschikbaar is om een zorgvuldige afweging te maken. Zodra uw raad principebesluiten heeft genomen, kunnen wij starten met de verdere uitwerking, zoals exploitatieoverzichten en gesprekken over het verhogen van de bezetting. Deze informatie kunnen wij niet leveren zolang er geen principebesluit is genomen, bijvoorbeeld over het scenario voor het zwembad.

Alle vijf de projecten uit spoor 2 zijn in de begroting 2026 verwerkt. Daarmee is een integrale afweging binnen de begroting mogelijk. We zijn ons bewust van de onzekerheden die nog op ons afkomen, zoals vergrijzing, verduurzaming van gebouwen en vervanging van scholen. Het volledige financiële plaatje is nog niet inzichtelijk. Toch kiezen we ervoor om nú te investeren in voorzieningen die onze kernen sterk en aantrekkelijk houden. We nemen deze beslissing wetende dat dit tekorten oplevert – en dat deze mogelijk nog verder oplopen. We zoeken graag samen met u naar oplossingen zodra de financiële kaders helderder zijn.

Voor de duidelijkheid hebben we hieronder een tabel opgenomen over de jaarlasten van de projecten en vanaf welk moment deze in onze begroting zijn opgenomen.

Project | Investeringsbedrag | Structurele jaarlasten inclusief kapitaallasten | Start jaarlasten |

|---|---|---|---|

Mallemolen | € 10,3 miljoen | € 915.000 | 2027 |

School op de Horst | € 9,6 miljoen | € 370.000 | 2027 |

Sporthal Ooij | € 9,3 miljoen | € 456.000 | 2028 |

St. Cecilia | € 2,4 miljoen | € 92.000 | 2028 |

Zwembad | € 12,9 miljoen | € 720.000 | 2029 |

Om de meerjarenbegroting in de toekomst sluitend te krijgen, zijn er meerdere mogelijkheden.

- Verhoging van de OZB-belasting. Zo betekent 1% verhoging van de OZB een extra opbrengst van € 75.000.

- Verdere verhoging van toeristenbelasting. Het verder verhogen van de toeristenbelasting met 1% geeft een extra opbrengst van € 7.750.

- Verlengen afschrijvingstermijnen. Een technische wijziging die 500.000 op kan leveren.

- Inzet reserve verwachte begrotingstekorten/algemene reserve.

- Bezuinigingen op andere terreinen.

1.3. Algemene uitkering (Mei- en Septembercirculaire 2025)

In de primaire begroting 2026 zijn de meicirculaire 2025 en de septembercirculaire 2025 verwerkt. De raming van de algemene uitkering is daarmee gebaseerd op de laatst bekende informatie van het Rijk.

1.4. Herinrichting Planning en Control

In 2023 zijn we gestart met het project herinrichting Planning en Control. We hebben nu bijna een totale jaarcyclus doorlopen. Na de kadernota heeft er een evaluatie plaatsgevonden. De conclusie is dat het nieuwe proces kansen biedt voor meer gezamenlijke koersbepaling, maar wel vraagt om strakkere procesafspraken, heldere rolafbakening en betere vertaling van input naar besluiten. Deze aandachtspunten worden gezien als onderdeel van het groeiproces. We willen graag verder op de ingeslagen weg en de Kadernota ook in het verkiezingsjaar op dezelfde wijze behandelen als dit jaar, voor zover dit mogelijk is in de planning rondom de verkiezingen.

3.1 Sloop zwembad de Lubert

We gingen er vanuit dat in de raad van oktober besloten werd over het voorstel van het zwembad. Om te voorkomen dat we niet verder kunnen vragen we nu om een budget van € 171.000 voor de sloop van het zwembad. Dit bedrag dekken we uit het reeds beschikbaar gestelde voorbereidingskrediet van € 605.000.

Kanttekening

a. Stelposten in de begroting

We hebben in de begroting 2026 een stelpost onvoorzien opgenomen van € 25.000. In de begroting 2026 staat ook een stelpost voor uitgaven voor de Wet open overheid/kosten voor onze dienstverlening.

b. Bijdrage reserve rekeningresultaten

Onze begroting 2026 is structureel sluitend. Dit betekent dat we de structurele lasten kunnen opvangen met de structurele baten. Onder deze structurele baten hebben we ook de jaarlijkse bijdrage uit de reserve rekeningresultaten van € 355.000 opgenomen.

c. Weerstandsratio

Bij de beoordeling van de risico’s weten we in sommige gevallen niet hoe hoog het financiële risico en de kans daarop is. Maar we weten wel dat we een risico lopen. Dit hebben we aangegeven met “p.m.”. Deze risico’s tellen niet mee in de risicoscores. De werkelijke ratio kan daardoor lager zijn. Onze weerstandsratio is 10,05. Een ratio van 2 of meer is “uitstekend”.

Meer informatie hierover vindt u in de paragraaf weerstandsvermogen en risicobeheersing.

d. Verloop algemene reserve

Hieronder staat het overzicht van het verloop van de algemene reserves.

De te verwachten begrotingssaldi 2026-2029 zijn niet verwerkt in deze tabel.

Financiële onderbouwing

Zoals hiervoor al is aangegeven is de begroting meerjarig structureel sluitend door een structureel sluitende begroting 2026 en 2027: structurele lasten vangen we op met structurele baten.

Participatie

De raad heeft geparticipeerd in de totstandkoming van de begroting door middel van de thematafels en de behandeling van de kadernota 2026.

Communicatie

Na vaststelling van de Programmabegroting 2026 bieden wij deze aan de Provincie aan (dit moet voor 15 november). De kaders voor de subsidies maken we na vaststelling bekend in de Rozet en op onze website.

De Programmabegroting 2026 is digitaal beschikbaar via http://programmavan.bergendal.nl/.

Aanpak/uitvoering

Over de voortgang van de Programmabegroting 2026 rapporteren wij u via de voorjaars- en najaarsnota. In de jaarstukken 2026 leggen wij vervolgens verantwoording af. Dit doen wij zowel inhoudelijk als financieel.

Burgemeester en wethouders,

De secretaris a.i. De burgemeester

P. Vaupell mr. M. Slinkman

Bijlage

1. Programmabegroting 2026

Raadsbesluit |

|---|

De raad van de gemeente Berg en Dal;

gelezen het voorstel van burgemeester en wethouders van 7 oktober 2025.

overwegende dat:

b e s l u i t :

- De programmabegroting 2026 met een saldo van € 427.000 positief vast te stellen, inclusief:

- De meerjarenraming 2027-2029;

- Het meerjareninvesteringsplan 2026-2029;

- Het kader voor de subsidies.

Met inbegrip van onderstaande tekstuele wijziging op blz. 16 (programma Mens en

samenleving, ambitie 1 We versterken de sociale basis):

1.3.4 We zetten stappen richting een dementievriendelijke gemeente vervangen door:

1.3.4 We hebben de ambitie om in 2026 een dementievriendelijke gemeente te zijn.

- Het positieve resultaat van 2026, als dit zich daadwerkelijk voordoet bij de jaarrekening 2026, toe te voegen aan de reserve verwachte begrotingstekorten.

- Voor de sloop van zwembad De Lubert een bedrag van € 171.000 beschikbaar te stellen en dit bedrag te dekken uit het reeds beschikbare voorbereidingskrediet.

Aldus besloten in de openbare vergadering van de raad van de gemeente Berg en Dal op 6 november 2025,

De raadsgriffier, De voorzitter,

E.W.A.T. Pastoors mr. M. Slinkman